L’application de taxes/redevances sur les déchets ménagers a notamment pour objectif de prévenir la génération de ces déchets. En Wallonie, la législation prévoit l’application du principe du "pollueur-payeur" via le coût-vérité, c’est-à-dire la répercussion directe des coûts de gestion des déchets ménagers sur les bénéficiaires.

La majorité des communes respectent le coût-vérité

En vertu du décret du 09/03/2023 relatif aux déchets, à la circularité des matières et à la propreté publique q (qui remplace le décret du 27/06/1996 q), les communes wallonnes doivent répercuter la totalité des coûts de gestion des déchets ménagers sur les bénéficiaires via l’établissement de règlements-taxes communaux : c’est le principe du coût-vérité (CV). Les modalités d’exécution du CV sont reprises dans l’AGW du 05/03/2008 relatif à la gestion des déchets issus de l’activité usuelle des ménages et à la couverture des coûts y afférents q.

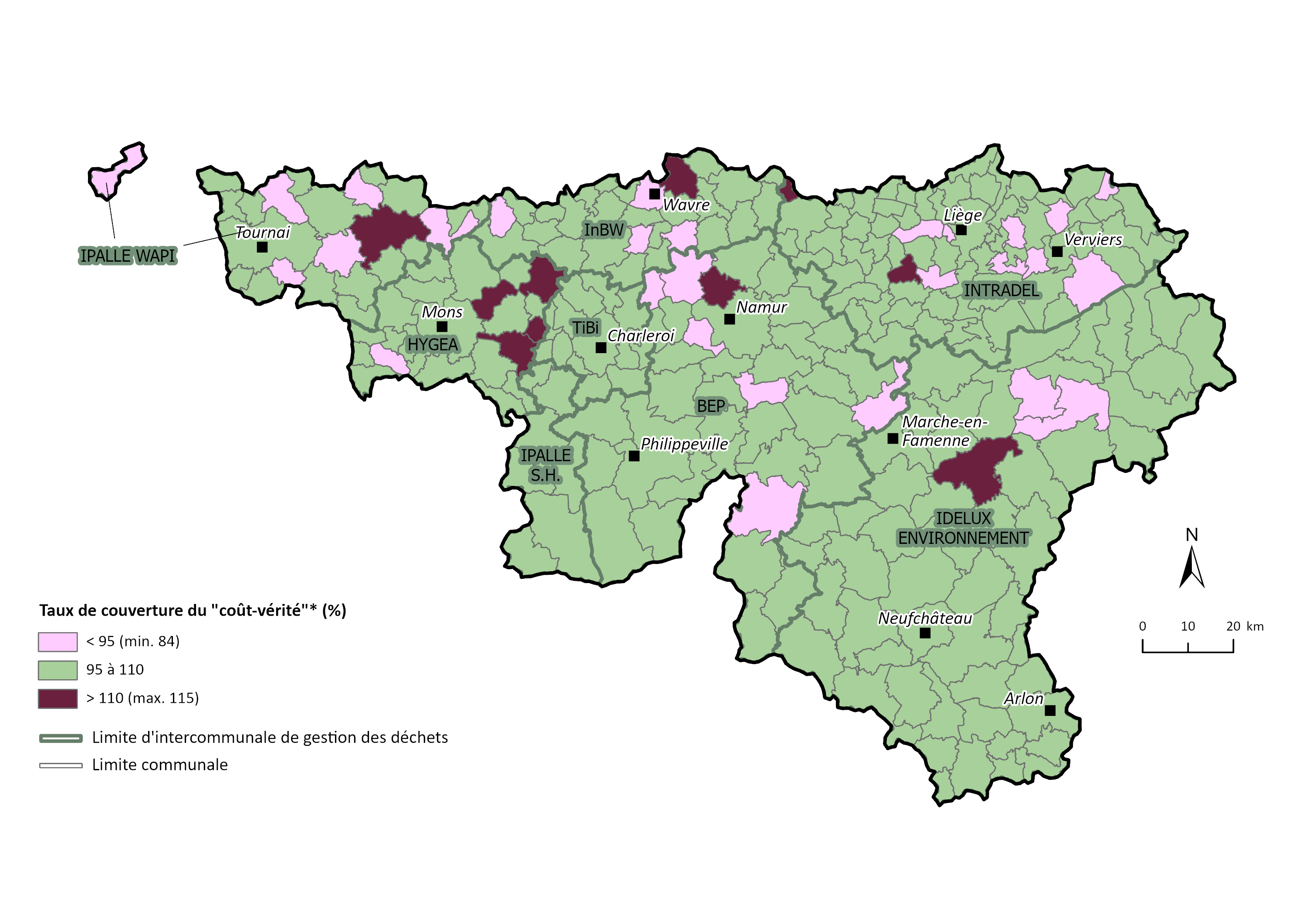

Le taux de couverture du CV se calcule annuellement en divisant l’ensemble des recettes[1] liées à la gestion des déchets ménagers par l’ensemble des dépenses concernées. Ce calcul est effectué d'abord sur base des budgets (coût-vérité dit prévisionnel, CVB) puis sur base des comptes clôturés (coût-vérité dit réel, CVR) de la commune. Le taux obtenu doit se situer entre 95 % et 110 %. Les communes qui ne respectent pas le taux de couverture du CV sur base de leur budget prévisionnel peuvent voir leurs subventions régionales en matière de prévention et de gestion des déchets ménagers réduites. Cette obligation est d’application depuis 2012.

En 2021, la majorité des 262 communes wallonnes respectaient le prescrit du décret. Sur base des budgets prévisionnels, seule une commune (Wavre) faisait exception (taux de couverture du CV de 93 %). Sur base des comptes clôturés (CV réel), 38 communes présentaient un taux de couverture du CV en dehors des limites fixées par la réglementation (28 communes en dessous de 95 % et 10 communes au-dessus de 110 %).

La situation était quasi similaire en 2020, avec 2 communes qui ne respectaient pas le prescrit du décret sur base de leur budget prévisionnel et 37 communes sur base des comptes clôturés. Cependant, pour ces deux années, toutes les communes wallonnes ont bénéficié des subventions régionales, même en cas de non-respect du CV, en raison de la crise sanitaire de la COVID-19 et des inondations de 2021. L’observation des années antérieures montre que la majorité des communes respectent le principe du coût-vérité depuis 2012.

Couverture du "coût-vérité" de la gestion des déchets ménagers et assimilés*

* Le taux de couverture du coût-vérité se calcule annuellement en divisant l’ensemble des recettes liées à la gestion des déchets ménagers par l’ensemble des dépenses concernées. Ce calcul est effectué d'abord sur base des budgets (coût-vérité dit prévisionnel, CVB) puis sur base des comptes clôturés de la commune (coût-vérité dit réel, CVR).

* Le taux de couverture du coût-vérité se calcule annuellement en divisant l’ensemble des recettes liées à la gestion des déchets ménagers par l’ensemble des dépenses concernées. Ce calcul est effectué d'abord sur base des budgets (coût-vérité dit prévisionnel, CVB) puis sur base des comptes clôturés de la commune (coût-vérité dit réel, CVR).

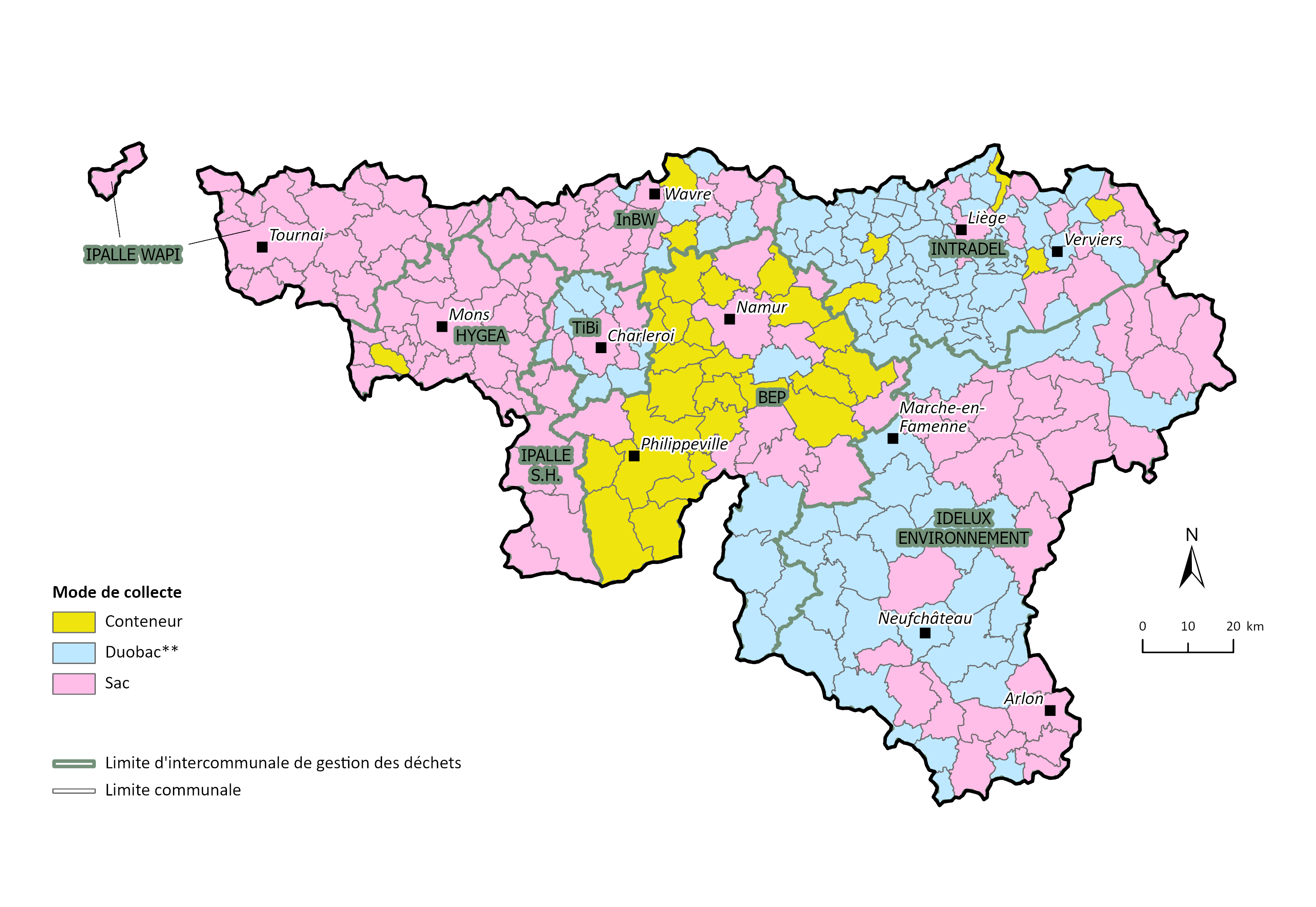

Une structure unique de tarification, 262 règlements-taxes différents

La tarification de la gestion des déchets ménagers comprend une partie forfaitaire pour financer le service minimum[2] et une partie variable. Celle-ci est proportionnelle soit :

- au volume de déchets collectés. C’est le cas pour les communes ayant recours à des sacs pour les ordures ménagères brutes (OMB) (48 % des communes wallonnes en 2021, contre 53 % en 2018) ;

- au poids des déchets collectés. C’est le cas pour les communes ayant recours à des duobacs/conteneurs pour les OMB (52 % des communes wallonnes en 2021, contre 47 % en 2018).

Le mécanisme d’une structure unique de tarification vise à garantir l’uniformité des services disponibles sur l’ensemble de la Wallonie. Cependant, l’établissement du coût de ces services (niveau de la taxe forfaitaire, contenu du service minimum et tarifs liés aux services complémentaires) est très variable d’une commune à l’autre. Selon l’Observatoire de la gestion des déchets ménagers et assimilés(a), la taxe forfaitaire en Wallonie représentait en moyenne 74 % de la facture globale en 2018. La répartition par commune met en évidence des valeurs extrêmes avec d’un côté une part maximale de la taxe forfaitaire de 100 % et de l’autre une part minimale de 30 %. En termes financiers, la taxe forfaitaire moyenne par ménage en Wallonie s’élevait en 2018 à 116 euros, avec une taxe forfaitaire moyenne par ménage maximale de 224 euros et une taxe forfaitaire moyenne par ménage minimale de 40 euros.

Toujours selon l’Observatoire(b), une réforme plus conséquente du système de tarification actuel pourrait contribuer à diminuer significativement la masse de déchets ménagers en responsabilisant davantage les ménages. Il propose notamment :

- la suppression de la fourniture de sacs, des levées ou du poids dans le cadre du paiement de la partie forfaitaire ;

- la réduction du montant de la partie forfaitaire ;

- l’adaptation des tarifs des services complémentaires.

Par ailleurs, il apparait que la conteneurisation des OMB (déchets collectés via des conteneurs ou des duobacs) n’aurait plus d’effet sur la quantité d’OMB produites. En revanche, ce type de contenant conduit les ménages à un meilleur tri, de sorte que la masse d’OMB diminue. Ce constat devra être confirmé[3] lors des prochaines analyses de l’Observatoire.

En attente de la révision du mécanisme du "coût-vérité"

La Déclaration de politique régionale 2019 - 2024 q et le PWD-R q prévoient la révision du mécanisme du coût-vérité relatif à la gestion des déchets ménagers[4] afin de le rendre plus simple ainsi que plus juste et solidaire pour l’ensemble des citoyens. À la date de publication de cette fiche d'indicateurs, cette révision était encore en cours. Les mesures envisagées doivent notamment permettre de :

- garantir la transparence des coûts ;

- favoriser les meilleures pratiques en matière de tarification afin que le citoyen trouve un avantage financier dans le tri des déchets ;

- réfléchir à la répercussion directe du coût de gestion des déchets ménagers sur le citoyen à un niveau supracommunal.

[1] Les taxes/redevances payées par les bénéficiaires ne constituent pas les seules recettes liées à la gestion des déchets ménagers. Il s'y ajoute le produit de la vente des déchets collectés sélectivement, les subsides régionaux et provinciaux perçus directement par les communes…

[2] Le service minimum comprend (i) la collecte en porte-à-porte de certains déchets (ordures ménagères brutes et autres flux tels que les déchets organiques, les encombrants, les PMC et les papiers-cartons), (ii) un nombre de sacs adaptés à la collecte des OMB, un nombre de levées/vidanges destinées à la collecte des OMB et/ou une quantité d’OMB déterminée, (iii) l’accès aux recyparcs et aux bulles et (iv) le traitement des déchets collectés dans le cadre du service minimum.

[3] En effet, les précédentes études indiquaient que la tarification au poids était plus performante en termes de réduction des quantités d’OMB que la tarification au volume. Cet enseignement a poussé la Wallonie, à travers son Plan wallon des déchets-ressources (PWD-R) q, à recommander aux communes/intercommunales d’utiliser la tarification au poids.

[4] Cette révision donnera lieu à la modification de l’AGW du 05/03/2008 relatif à la gestion des déchets issus de l’activité usuelle des ménages et à la couverture des coûts y afférents q.

Évaluation

Etat favorable et tendance à l'amélioration

-

Référentiel : décret du 09/03/2023 relatif aux déchets, à la circularité des matières et à la propreté publique q (qui remplace le décret du 27/06/1996) – principe du respect du taux de couverture du coût-vérité sur base du budget prévisionnel (le taux doit être compris entre 95 % et 110 %).

-

En 2021, seule une commune wallonne (Wavre) sur 262 ne respectait pas le taux de couverture du coût-vérité sur base de son budget prévisionnel.

C’est depuis 2012 que le taux de couverture du coût-vérité sur base du budget prévisionnel doit obligatoirement être compris entre 95 % et 110 %. En 2012, 7 communes wallonnes ne respectaient pas ce principe, contre une commune en 2021.

Évaluation